随着中国房地产行业步入存量时代,物业管理作为房地产开发的价值延伸和可持续收入来源,其战略地位日益凸显。在众多物业服务企业中,恒大物业凭借其独特的背景、迅猛的扩张速度以及庞大的管理规模,成为行业中最受瞩目的龙头企业之一。2021年,其宣布在管建筑面积突破4亿平方米大关,这一里程碑事件不仅巩固了其市场地位,也为我们分析行业格局与未来趋势提供了一个绝佳的样本。

一、 规模制胜:4亿平方米背后的扩张逻辑

恒大物业的规模优势根植于其与母公司中国恒大的深度协同。作为恒大集团“民生地产”战略下的重要板块,恒大物业天然承接了集团大量开发项目的物业服务,这为其提供了稳定且高质量的管理面积增量,构成了其规模基本盘。

单纯依赖母公司输送已不足以解释其爆炸式增长。2020年底上市后,恒大物业明显加快了第三方外拓和市场化并购的步伐。通过收并购区域性优质物企、竞标第三方项目,公司快速切入非恒大系项目,显著优化了项目来源结构,降低了单一关联方依赖风险。4亿平方米的庞大体量,是“内生增长”与“外延扩张”双轮驱动的直接成果,彰显了其抢占市场份额、追求规模效应的强烈意图。在物业行业集中度快速提升的背景下,规模意味着更强的成本摊薄能力、更高的品牌溢价以及更丰富的增值服务开展空间。

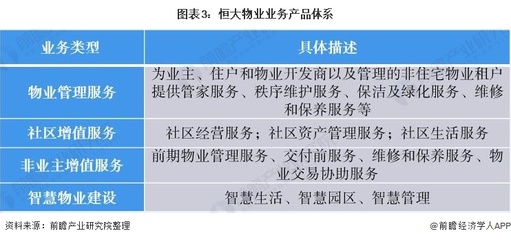

二、 业务剖析:基础服务与增值服务双线发展

- 基础物业管理服务:这是公司的营收基石。针对庞大的住宅业态,恒大物业建立了标准化的服务体系,并依托科技手段提升管理效率和服务响应速度。突破4亿平方米的在管面积,为其带来了持续、稳定的物业费现金流收入,抗周期特性明显。

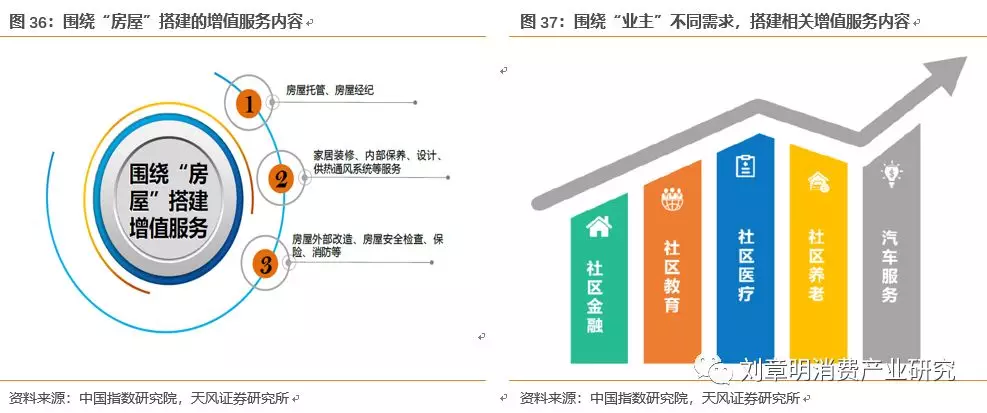

- 社区增值服务:这是提升盈利能力和客户粘性的关键。恒大物业围绕庞大的业主群体,深度挖掘社区资源,业务涵盖社区空间运营(如停车场、广告位)、生活服务(家政、维修、团购)、房产经纪、美居服务等多个领域。巨大的管理规模形成了可观的流量入口,使得增值服务的交叉销售和规模化运营成为可能,毛利率通常高于基础服务。

- 非业主增值服务:主要为关联房企恒大集团及其他开发商提供案场服务、前期咨询、工程维保等支持,这部分业务与房地产开发周期关联度较高。

三、 核心优势与潜在挑战

核心优势:

- 无与伦比的规模与品牌效应:4亿平方米的体量使其位居行业第一梯队,强大的品牌知名度有助于市场拓展。

- 深厚的母集团资源支持:尽管在加强独立性,但短期内来自恒大体系的项目输送和业务协同仍是重要支撑。

- 完整的社区生态场景:海量的住宅项目构成了开展多元增值服务的天然试验场和消费场景。

- 科技赋能与管理标准化:持续投入智能化建设,提升管理效率,优化业主体验。

潜在挑战与风险:

- 关联方依赖风险:公司经营与母公司中国恒大集团的财务状况和声誉深度绑定。2021年恒大集团陷入流动性困境,不可避免地对恒大物业的品牌声誉、业务协同乃至资金层面产生了重大冲击和不确定性。

- 规模整合与管理压力:通过并购快速扩张后,如何有效整合不同企业文化、统一服务标准、保证服务质量,是巨大的管理考验。

- 增值服务渗透率与盈利能力提升:规模虽大,但将流量有效转化为增值服务的收入与利润,需要更精细化的运营能力和更创新的服务模式。

- 行业竞争白热化:面临万科物业(万物云)、碧桂园服务等巨头的激烈竞争,市场份额争夺战持续升级。

四、 行业启示与未来展望

恒大物业的案例,是近年来物业服务企业借助资本力量狂飙突进、追求规模巅峰的一个缩影。其发展路径清晰地表明:

- 规模是现阶段竞争的护城河,但非万能解药。 在达到一定规模阈值后,服务质量、科技含量、增值服务创新以及独立的运营能力将成为新的竞争焦点。

- 关联房企的波动成为物企重要的外部风险源。 恒大物业的处境凸显了物业管理公司加快市场化、去关联方依赖、建立独立品牌和运营体系的紧迫性。

- 行业价值正被重估。 物业管理从地产附属品转变为拥有稳定现金流和成长空间的独立赛道,资本市场的关注促使企业必须思考规模与质量、增长与风险的平衡。

对于已实现规模领先的恒大物业而言,在复杂的内外部环境下,其首要任务可能从“追求规模的极致扩张”转向“确保现有盘面的稳定运营与服务品质”,并积极探索在母公司困境下的独立生存与发展之道。如何化解关联方风险、深化增值服务、提升运营效率,将决定其能否将规模优势真正转化为可持续的竞争优势和财务回报。对于整个行业而言,这一龙头企业的起伏也为所有参与者提供了关于风险控制、独立发展与长期主义的重要启示。